住宅ローン相談におすすめの無料FP相談サービス8選!メリットや注意点も紹介

2025/02/01 更新

住宅ローンの悩みや不安があるなら、FP(ファイナンシャルプランナー)への相談がおすすめです。住宅ローンについて、利用者の立場に立って、一人ひとりに寄り添った提案をしてくれます。今回は、住宅ローンの相談ができるFPや、住宅ローンでおすすめのFP相談サービス、FP選びで注意すべき点や危険な点などをご紹介していきます。

・当サービスに掲載された情報は、編集部のリサーチ情報を掲載しております。記載の内容について(タイトル、商品概要、価格、スペック等)不備がある場合がございます。また、画像はイメージであり内容を保証するものではございません。詳細については、各EC/サービスサイトでご確認の上ご購入くださいますようお願い申し上げます。 なお、当ウェブページの情報を利用することによって発生したいかなる障害や損害についても、当社は一切責任を負いかねますので、予めご理解いただけますようお願い申し上げます。

・商品PRを目的とした記事です。gooランキングは、Amazon.co.jpアソシエイト、楽天アフィリエイトを始めとした各種アフィリエイトプログラムに参加しています。 当サービスの記事で紹介している商品を購入すると、売上の一部がgooランキングに還元されます。

目次

住宅ローンの相談先で迷ったらFP(ファイナンシャルプランナー)を頼ろう!

住宅ローンの相談をしたいと思っても、どこに相談すればいいか迷うと思います。住宅ローンの相談先はいくつか存在しますがそれぞれメリットとデメリットが存在するので詳しく解説します。

| 相談先 | 詳細 |

| FP(ファイナンシャルプランナー) |

FP(ファイナンシャルプランナー)はお金についての専門家で、住宅ローンに関することだけでなく、家計の見直しや生命保険、投資など幅広く相談できる。

メリット 家計の状況と合わせて住宅ローンについて相談できる。また、返済などについての利用者の立場に立ったアドバイスを受けられるのもメリット。

デメリット 初回無料のところは多いが、それ以降は1回あたり5,000〜10,000円かかるところもあり、相談する回数が増えると支出も増えてしまう。 |

| 銀行 |

銀行は住宅ローンを扱っている主な金融機関なので、住宅ローンの申し込みや融資までの流れ、返済計画などを相談できる。

メリット 専用コンサルタントに無料で相談できる。将来的に返済が難しくなったときの対応など詳しく聞けるのも銀行ならでは。

デメリット 他社のローンとの比較が難しい。その銀行で取り扱っているローンの詳細は説明してくれるが、他社の情報については詳しい内容は教えてもらえない。そのため、複数社のローンを比較したいなら、自分で情報を集めなければならない。 |

| 住宅金融支援機構 |

住宅金融支援機構は、金融機関と提携している独立行政法人で、「フラット35」などの固定金利型の住宅ローンを取り扱っている。

メリット 住宅金融支援機構は「フラット35」を中心に取り扱っているものの、それ以外の金融機関の住宅ローンについても相談ができるのがメリット。

デメリット 電話相談がメインで、対面で相談できる窓口が少ない点や土日の相談にも対応しているが、時間が9:00~17:00までと限られている点。セミナーや相談会もありますが、地域によっては参加できない場合がある。 |

ここまで見てきたように、住宅ローンについて相談できる窓口はいろいろとありますが、総合的にみると、FPがおすすめです。FPに相談すれば、現在の資金状況や人生設計を考慮したうえで、無理のない返済計画を立てるのに役立ちます。

下記ではおすすめのFP相談サービスを紹介しているので気になる方はチェックしてみてください。

FPなら住宅ローンだけでなく保険やライフプランも相談できる!

住宅ローンの相談はFPがおすすめですが、どのような内容について相談できるのでしょうか。住宅ローンについてFPに相談できるのは、おもに次の5つです。

|

FPに相談することで住宅ローンそのものの知識のみならず、それに付随する保険やライフプランニングのことまで相談することが出来ます。

住宅ローンを相談できるおすすめ無料FP相談サービス8選

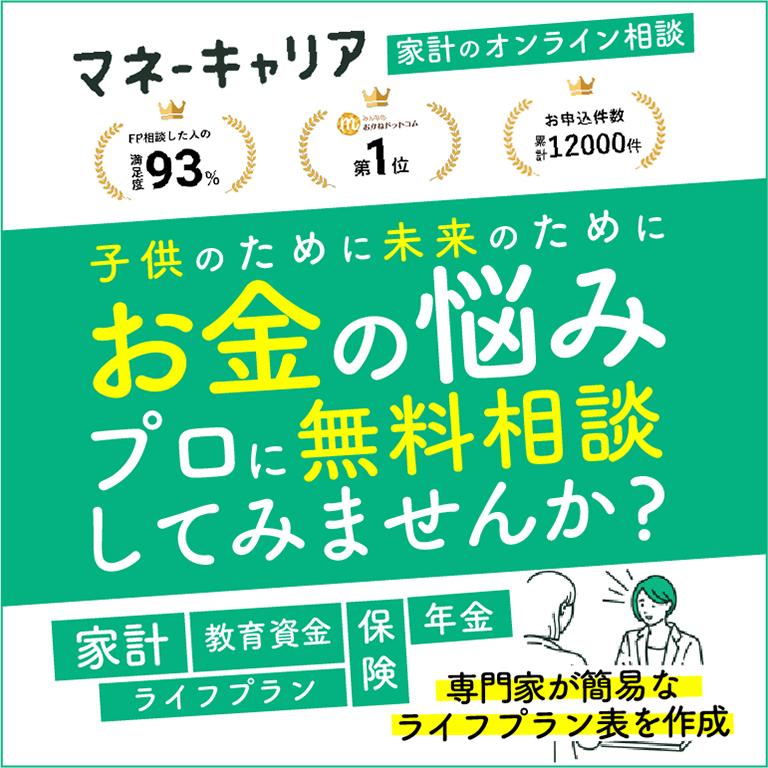

▼マネーキャリアの特徴

・累計相談数80,000件以上

マネーキャリアは、株式会社Wizleapが運営する無料FP相談サービスです。従来の来店型ではなく、ZOOMアプリ等を使ったWEB面談を実施しており、仕事や家事・子育てに忙しい方もスマホまたはパソコン・タブレット一つで自宅から相談が可能です。また予約はLINEですることもできる点も優れています。

・相談満足度98.6%

マネーキャリアから申し込むと厳選されたFPに相談できます。70社以上の金融コンサルタント会社と提携し、その中でトップクラスの専門性と満足度を兼ね備えたFPのみがマネーキャリアで対応します。またマネーキャリア独自のスコアロジックでFPを評価。スコアの低いFPは対応しないため、安心して相談できます。

・3,500人以上のFPが在籍、女性FPも多数

マネーキャリアのFPはFP資格取得率100%で3,500人以上のFPが在籍しています。さらに女性のFPも多く在籍しているので、女性の方も安心して相談することが出来ます。

マネーキャリアの口コミ

▼マネードクターの特徴

・お金のプロがいつでも何度でもアフターフォロー

マネードクターには、FP技能資格をはじめ、相続診断士、住宅ローンアドバイザーなど、生活とお金に関する複数の資格を取得したFPが多数在籍しています。総合的な判断が出来るプロだからこそ、保険はもちろん貯蓄計画まで幅広い相談ができます。また、マネードクターは何度でも無料で相談できるので納得いくまで利用できます。ライフプランのヒアリングを踏まえ幅広い分野のアドバイスをしてもらえ、多くの方が3回前後の相談をしています。

・全国どこからでもオンラインで相談可能

「現在加入している保険の見直しや将来の資産形成、相談をしたいことはいろいろあるけれど、しばらく外出できない」「近所に適当な相談場所がなく、わざわざ来ていただくのもちょっと…」といった方も多いかも知れません。 とはいえ将来のお金について相談したいことは尽きません。マネードクターはそんなお客さまのニーズにもすべて対応します。

特別な機材等は必要なく、パソコンやスマートフォンなど一般的なネット環境があれば、お客さまのご自宅にいながらファイナンシャルプランナー(FP)と相談できる「オンラインFP相談」が可能です。もちろん全国どこからでも相談できます。

・最短翌日に相談可能

マネードクターは、最短翌日の相談が可能です。相談方法にかからわず相談者の都合や「すぐに相談したい」といった希望に合わせて、いつでも気軽に相談できます。

マネードクターの口コミ

FPナビ

顧客満足度96%!信頼の相談件数12,000件以上の実績

FPナビは、株式会社ニッセンライフ(セブン&アイ・ホールディングス)が提供する完全無料のFP紹介サービスです。FPナビでは、全国の提携先FP事務所から600名以上(※1)の経験豊富なFPが在籍しており、保険の見直し、住宅購入、教育資金、老後資金、家計見直し、資産運用など幅広いジャンルの相談に対応しています。また、仕事や家事・育児に忙しい相談者に向け、申し込み後の日程調整時に、希望の面談場所を自宅、近くのFP事務所、カフェ・ファミレス、WEB面談などから選ぶことができます。

| 相談形式 | 原則対面(希望する方はWEB面談も可) |

|---|---|

| 相談内容 | 家計見直し、老後資金、教育資金、住宅購入、保険、ライフプラン |

※1 2020年8月時点

FPナビの口コミ

FPコア

FP資格取得率100%のお金のプロが解決

FPコアはFP資格取得率100%のお金のプロが相談者の問題に真摯に向き合います。当社の中でも優秀なFPに限定してサービスを展開し、お客様満足度は98%以上を誇ります。また生命保険協会認定代理店に登録しています。生命保険協会は生命保険乗合代理店を4つの視点で調査・評価し、「業務品質評価基準」の基本項目を全て達成した代理店を「認定代理店」として公表しています(数万社ある保険代理店で認定代理店は42社)。 多くの大企業・ハウスメーカーの相談先として提携しており、経験・知識が豊富なFPが在籍しております。

相談は完全無料で、イエローカード制度というものがあり、万が一、担当者と会わない場合は即時相談しFPを変更できる仕組みもあるので安心です。

ただいま新規の保険or保険の見直し相談(FP相談+保険相談)をセットでされた方には選べる電子ギフト1,500円分がもらえるので興味のある方は是非無料相談を申し込んでみてください。

| 相談形式 | WEB面談、訪問 |

|---|---|

| 相談内容 | 家計見直し、保険、資産運用、NISA、iDeCo、住宅ローン、、住宅購入、教育資金、老後資金、相続、結婚資金 |

FPコアの口コミ

保険チャンネル

リクルートが運営するFP相談サービス!全国47都道府県に対応

保険チャンネルは、株式会社リクルートが運営しているFP相談サービスです。WEBでの面談がメインなので全国どこでも相談に対応しています。サービスの名前は保険チャンネルですが、保険だけでなく家計や教育資金などの相談内容を丁寧にヒアリングして、最適なライフプラン提案してくれるのでおすすめです。

小さいお子さんがいる方や時間がない方でも、パソコンやスマホなど通信機器があればオンラインで気軽に相談できます。

ただいまFP相談予約&面談完了でもれなくギフトチケットがプレゼントされるので興味がある人は是非無料相談に予約してみてください。

| 相談形式 | 訪問・WEB面談 |

|---|---|

| 相談内容 | 家計見直し、老後資金、資産運用、教育資金、住宅ローン、ライフプラン、保険、相続・贈与 |

保険チャンネルの口コミ

保険マンモス

全国の提携FP 3,500人以上

保険マンモス在籍のファイナンシャルプランナーは、マネーと保険に関してのプロフェッショナルです。保険マンモスでは、実際に保険相談を受けた方のユーザーアンケートを元に確率された独自のサービス品質基準「FPQ」でサービスの向上を目標としています。

「FPQ」は、マナー、相手に伝える力、専門知識、簡潔さ等を基準に数値化したものです。保険マンモスは、豊富な知識は勿論ですが、高いコンサルティング力を備えたファイナンシャルプランナーを揃えています。また、相談者とFPとの相性も重要視しています。

| 相談形式 | 対面、WEB面談 |

|---|---|

| 相談内容 | 保険、家計見直し、ライフプラン、教育資金、老後資金 |

保険マンモスの口コミ

投資のコンシェルジュ

資産運用に特化したオンラインコンサルティングサービス

【専属のFPが数ある資産運用方法から最適方法へ導きます】

投資のコンシェルジュでは『資産運用(国内外不動産投資、海外不動産投資、その他各種金融商品)』や『保険見直し』に関して、専属FPがあなたに最適な選択肢を提案してくれます。また、紹介されたプランナーからしつこい営業行為や理想と違う対応を行わず、希望があればいつでも速やかな担当変更もしてもらえる安心のサービスです。

【こんな方におすすめ】

◆投資ってなんか怖くて始められない。

◆節税したいけど、どういう方法があるのかわからない。

◆投資に興味はあるけど、不動産とか太陽光とかFXとか株とか種類ありすぎてわからない。

◆投資ってなんか難しそう。

◆なんとなく保険に入ってるけど本当にこのままでいいのかわからない。

◆将来漠然と不安。

◆貯金はしてるけど貯金だけでいいのか不安。

など、お金に関することなら、相談内容はなんでもOK!お金の知識も必要ありません。

【紹介先企業との面談完了でアマギフ最大6万円プレゼント】

Amazonギフト券 最大6万円と宮城県石巻のお肉を贈呈致します!

| 相談形式 | チャット |

|---|---|

| 相談内容 | 資産運用・保険 |

投資のコンシェルジュの口コミ

また下記ではおすすめの資産運用相談サービスを紹介しているので興味のある方は是非チェックしてみてください。

オンアドの口コミ

住宅ローンを相談できるFPの3つのタイプ

住宅ローンを相談できるFPには企業系FPと独立系FP、ハウスグループのFPの3種類あり、それぞれに特徴があるので自分にはどちらが合っているか考えて選ぶようにしましょう。

またFPの資格には3つの資格があります。現場で活躍しているFPの多くが上級資格であるAFPかCFPを取得しているので、FPを選ぶ際にチェックしましょう。

FPに住宅ローン相談をするメリットとデメリット

ここまでFP相談について詳しく解説しましたが、FPにお金の相談をするうえでメリットとデメリットを知っておきましょう。

●FPに相談するメリット

FPに相談するメリットは大きく3つあります。自分のお金の問題に対して専門的な視点や知識をもってアドバイスをしてくれ、それによって知らずに損をしているということを防げます。また日々のお金の不安を払拭し精神的な安定を手に入れることもできます。

●FPに相談するデメリット(注意点)

FPに相談する際、注意しなければいけないことがあります。FPには得意・不得意分野があるのでそのFPが自分の相談内容の専門なのかチェックしましょう。また必要のない金融商品をすすめてきてトラブルになった事例もあるので注意しましょう。

相談事例

相談者

相手方代理店に断りの連絡をしたところ、約78万円の違約金を請求され、その後、違約金は130万円に増額された。希望通りの融資が受けられなかったのに違約金を請求された。

住宅ローン相談をする前に準備するもの

住宅ローン相談で必要な持ち物は、購入する住宅が決まっているかどうかで変わってきます。

■どちらの場合にも共通で必要なもの

|

■購入する住宅が決まっていない場合に必要なもの

購入する住宅が決まっていない場合は上記のものに加えて以下のものを持参しましょう。

|

■購入する住宅が決まっている場合の必要なもの

購入する住宅が決まっている場合には以下のものを持参しましょう。

|

住宅ローン相談の流れをチェック!

FP相談のおおまかな流れについて解説していきます。企業によっても異なるので、詳細はHPを確認するか直接問い合わせて確認してください。一般的な流れは以下の通りです。

|

≪STEP1≫相談予約 自分にとって信頼できるFPが見つかったら面談などの日時を決めて予約しましょう。疑問点があればこの時点でまとめておきましょう。 |

|

≪STEP2≫ヒアリング 家族構成、収入や支出、預金・資産、ローン、保険などの現状をFPが確認します。 |

|

≪STEP3≫分析・評価 現状の無駄や、このままで夢や目標を達成できるかなどをFPが専門家の視点で評価します。 |

|

≪STEP4≫プラン作成 改善策などを練り込んだプランをFPが提案し、相談者と話し合った上でベストなプランを作成します。 |

|

≪STEP5≫実行支援 改善策を実行するにあたり、各種手続きや専門家への紹介などのアドバイスも必要に応じて行います。 |

コロナ以降はオンライン窓口が増えている

「相談は店舗や窓口に行かなきゃいけないの?」

FP相談や保険相談はそのようなイメージを持たれる場合が多いですが、近年はオンラインによるFP相談が出来るサービスが増加傾向にあり、その常識も変わりつつあります。

店舗に行って相談する時間が取れない方や窓口で相談するのは手間だと感じたり勇気がいると感じたりする方でもオンラインで気軽に相談することが出来、相談のハードルは非常に低くなっていると言えます。

FPナビ、マネードクター、マネーキャリアなど主要のFP相談サービスではオンライン相談が出来る場合が多いので是非無料相談等で一度話を聞いてみてください。

住宅ローンについてFPに相談すべきタイミングは?

住宅ローンについてFPに相談すべきタイミングは、購入する家を決める前です。物件探しで重要になる項目の一つに購入金額の上限があります。これがはっきりしていないとせっかく物件を選んでも無駄になってしまうため、FP相談でローンがいくらまで組めるかを聞いておきましょう。

住宅ローンの相談に関するよくある質問

住宅ローンの相談ができるFPについてご紹介してきましたが、さらに詳しく知るために、良くある質問と答えをまとめました。FPに相談する前に確認しておきましょう。

ファイナンシャルプランナーは「注意」と言われるのはなぜ?

FPが注意が必要と言われる理由の一つとしては、相談者に合わない提案や商品を押し売りされたりする場合があるからです。

これは、企業に所属するFPや商品を販売するFPにすべてに注意が必要なわけではありません。自社の利益優先で相談者に合った提案をしない場合が問題と言えます。相談者に合った提案をしてくれるFPを探すには口コミなどを参考するといいでしょう。その他にも専門性に欠けている、知識がなく相談者の疑問に対して臨機応変に回答してもらえないなども挙げられます。

相談料が有料のファイナンシャルプランナーもいるの?

この記事では、相談料無料のファイナンシャルプランナーをご紹介してきましたが、相談料が有料のファイナンシャルプランナーもいます。有料のFPは自分でFP事務所を作って独立していたり、FP事務所に所属したりしている場合がほとんどです。

相談料の相場はおおよそ、5,000円~2万円ほどです。相談する時間によって異なる場合や定額制などもあるため、事前に把握しておくといいでしょう。

本サービス内で紹介しているランキング記事はAmazon・楽天・Yahoo!ショッピングなどECサイトの売れ筋ランキング(2025年02月01日)やレビューをもとに作成しております。